Presupuesto Base Cero vs. 50/30/20: ¿Cuál Método es Mejor Para Ti?

Descubre las diferencias entre el presupuesto base cero y la regla 50/30/20. Aprende cuál método se adapta mejor a tus finanzas y cómo ejecutarlos fácilmente usando inteligencia artificial desde WhatsApp.

Sentarse a organizar las cuentas a principio de mes suele sentirse como una obligación pesada y aburrida. Muchas personas evitan hacerlo porque creen que presupuestar significa limitarse, no poder salir a comer o vivir contando monedas. Sin embargo, la realidad es que un presupuesto no es una cárcel, sino un mapa que te da permiso para gastar sin culpa. La gran pregunta que surge cuando decides tomar el control es: ¿qué sistema utilizo? Hoy enfrentaremos a los dos pesos pesados de las finanzas personales: el Presupuesto Base Cero vs. 50/30/20. En esta guía, descubrirás cuál se adapta mejor a tu estilo de vida, ejemplos adaptados a la realidad colombiana y cómo la inteligencia artificial te ayuda a ejecutarlos sin tocar una sola hoja de cálculo.

¿Qué es el Presupuesto 50/30/20 y cómo funciona?

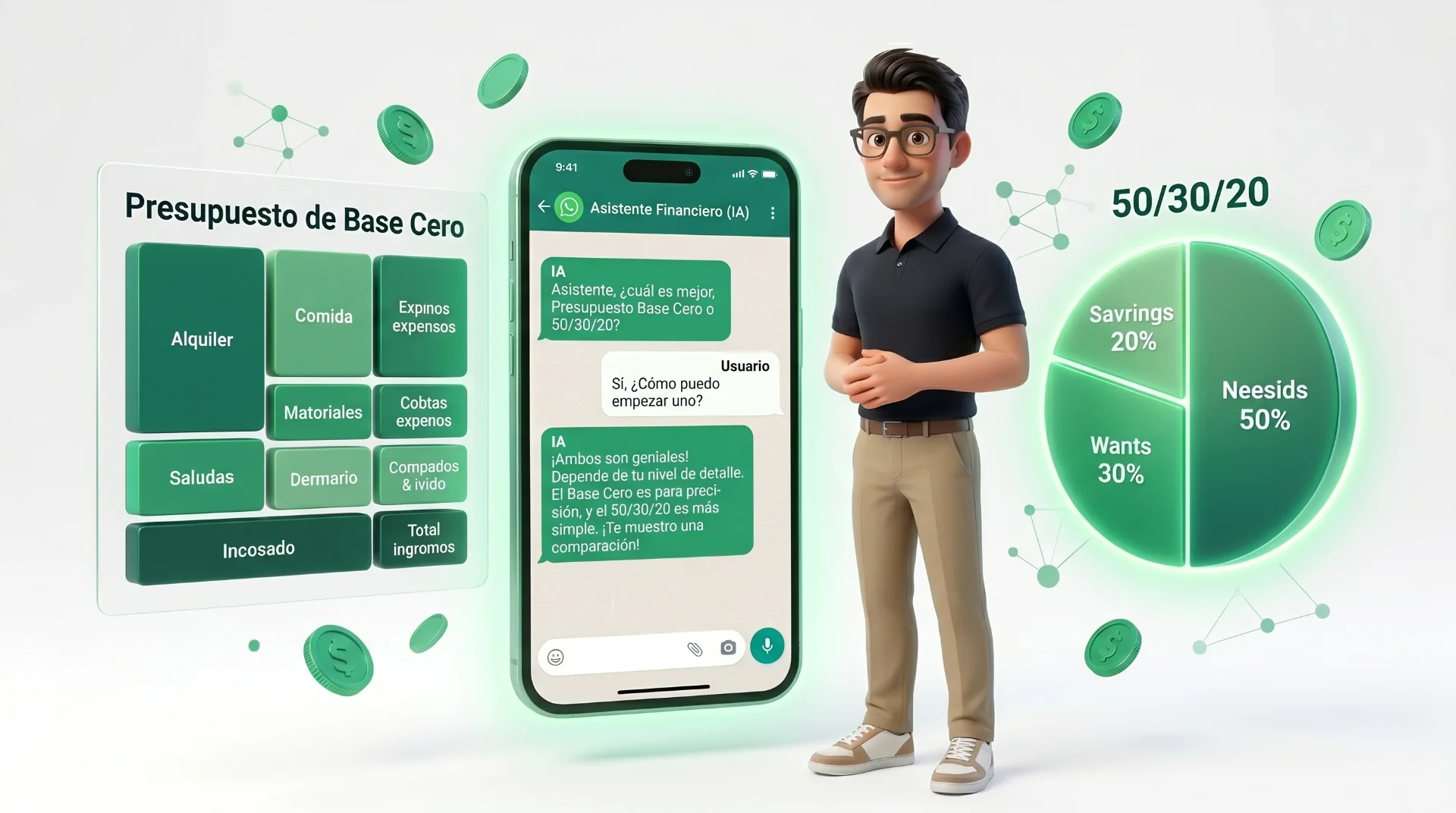

El presupuesto 50/30/20 es una regla financiera sencilla que divide tus ingresos netos mensuales en tres categorías porcentuales: 50% para necesidades básicas, 30% para gustos o estilo de vida, y 20% para ahorro o pago de deudas. Es un método ideal para quienes buscan una gestión del dinero global y flexible sin la necesidad de rastrear cada centavo de manera obsesiva.

Este modelo, popularizado por la senadora estadounidense Elizabeth Warren, brilla por su simplicidad. En lugar de tener treinta categorías diferentes en un Excel, solo tienes tres grandes bolsas de dinero. Para que funcione en nuestro contexto, debes calcularlo sobre tu ingreso neto, es decir, el dinero que efectivamente llega a tu cuenta bancaria después de los descuentos de salud y pensión.

Veamos un ejemplo real. Si tu salario neto es de $2.500.000 COP mensuales, la distribución sería la siguiente:

* Necesidades (50% = $1.250.000 COP): Aquí entra lo estrictamente necesario para sobrevivir y trabajar. Incluye el arriendo, servicios públicos (agua, luz, internet), el mercado básico en supermercados como D1 o Ara, y los pasajes de Transmilenio o gasolina.

* Deseos (30% = $750.000 COP): Es el dinero libre de culpa. Cenas en restaurantes, pedidos por Rappi, ropa que no es de urgencia, suscripciones a plataformas de streaming, salidas al cine o cervezas con amigos.

* Ahorro y Deudas (20% = $500.000 COP): Esta fracción es sagrada. Se utiliza para abonar a tarjetas de crédito, construir tu capital a largo plazo o crear un fondo de emergencia rápido que te proteja ante eventualidades.

El 50/30/20 es perfecto si tienes ingresos estables, no tienes deudas asfixiantes y te frustra el micro-manejo. Te da un límite claro para tus gastos variables, asegurando que siempre estés ahorrando una quinta parte de lo que produces.

¿Qué es el Presupuesto Base Cero y cómo aplicarlo?

El presupuesto base cero es una estrategia financiera donde asignas un propósito específico a cada peso que ganas antes de que comience el mes, logrando que la fórmula matemática de tus ingresos menos tus gastos sea exactamente igual a cero. Este método exige un control detallado y es perfecto para quienes necesitan maximizar su dinero, salir de deudas rápidamente o tienen ingresos variables.

A diferencia de la regla de porcentajes, el base cero te obliga a justificar cada peso. Si ganas $3.000.000 COP, debes planificar en qué se gastarán exactamente esos $3.000.000. Que el resultado sea "cero" no significa que te quedes sin dinero en la cuenta, sino que no dejas ningún peso "suelto" o sin categoría asignada. Si sobra dinero, ese excedente debe enviarse deliberadamente al ahorro o a la inversión, no dejarse a la deriva en la cuenta de nómina.

En un país donde el costo de vida presiona el bolsillo constantemente, dejar dinero sin asignar es un riesgo. Según la Superintendencia Financiera de Colombia, las tasas de los créditos de consumo suelen ser elevadas, por lo que usar el método base cero te permite cazar ineficiencias y destinar todo excedente a matar deudas costosas.

Para aplicarlo, sigues estos pasos a final de mes:

1. Suma tu ingreso esperado: Salario, bonos, horas extras. (Ej: $3.000.000).

2. Resta tus gastos fijos fijos: Arriendo ($1.000.000), Servicios ($250.000), Seguros ($100.000). Quedan $1.650.000.

3. Resta gastos variables y gastos hormiga diarios: Mercado ($600.000), Transporte ($200.000), Salidas ($300.000). Quedan $550.000.

4. Asigna el restante a metas financieras: Abono extra a la tarjeta de crédito ($350.000) y Ahorro programado ($200.000).

5. Resultado final: $3.000.000 (Ingresos) - $3.000.000 (Asignaciones) = $0.

Estrategias prácticas para elegir tu método ideal

Para elegir correctamente entre el presupuesto base cero o el 50/30/20, debes evaluar tu nivel de disciplina actual, la variabilidad de tus ingresos mensuales y la urgencia de tus metas financieras. Si tienes deudas pesadas o ingresos inestables, el base cero es tu mejor opción, mientras que el 50/30/20 funciona mejor si buscas flexibilidad y tienes finanzas organizadas.

Elegir el método incorrecto es la principal razón por la que la gente abandona el hábito al segundo mes. Aquí te damos unas pautas para decidir:

* Elige el Presupuesto 50/30/20 si: Eres principiante en las finanzas personales, tienes un salario fijo garantizado, no tienes deudas de alto interés (como tarjetas de crédito al tope o "gota a gota") y prefieres una visión panorámica de tu dinero sin anotar cada compra pequeña.

* Elige el Presupuesto Base Cero si: Eres un profesional independiente o freelancer (tus ingresos cambian cada mes), estás en una misión agresiva para salir de deudas, tiendes a gastarte todo el dinero que ves en tu cuenta, o si tienes metas de ahorro muy específicas (como la cuota inicial de una casa) que requieren exprimir al máximo tu flujo de caja.

Recuerda que no estás atado a un método para toda la vida. Muchos usuarios de FinanzaX comienzan con un presupuesto base cero estricto durante 6 meses para liquidar sus deudas, y una vez recuperan la estabilidad, transicionan a un 50/30/20 para mantener sus finanzas en piloto automático.

El control manual vs. la automatización con Inteligencia Artificial

El control manual de presupuestos exige invertir tiempo y disciplina semanal para llenar hojas de Excel, guardar recibos de papel y cruzar cuentas bancarias, lo que suele causar aburrimiento y abandono rápido. En contraste, la automatización con inteligencia artificial permite actualizar cualquier presupuesto en tiempo real enviando un simple mensaje por WhatsApp, eliminando toda la fricción del proceso.

Independientemente del método que elijas, el verdadero reto es el seguimiento. Si no anotas lo que gastas, ningún presupuesto funcionará. Afortunadamente, la tecnología ha evolucionado para hacer este trabajo por nosotros.

| Característica | Método Tradicional (Excel / Papel) | Automatización con IA (FinanzaX) |

|---|---|---|

| Tiempo de registro | Alto. Requiere agrupar facturas y pasarlas al computador los fines de semana. | Mínimo. Envías un chat de 3 segundos mientras sales de la tienda y la IA lo registra. |

| Flexibilidad del método | Difícil de adaptar. Si quieres pasar de 50/30/20 a Base Cero, debes reconstruir fórmulas. | Adaptable. Le pides a la IA que configure tus topes según el método que elijas al instante. |

| Visibilidad del saldo | Reactiva. Tienes que abrir un archivo pesado desde tu PC para ver cuánto te queda. | Proactiva y conversacional. Preguntas "¿Cuánto me queda en entretenimiento?" y tienes el dato. |

| Gestión de recibos | Acumulas papelitos en la billetera que se borran con el tiempo. | Tomas una foto por WhatsApp, la IA lee los números, categoriza y actualiza tu presupuesto. |

| Alertas preventivas | Inexistentes. Te enteras de los descuadres cuando la plata ya no está. | Notificaciones automáticas cuando estás a punto de superar tu límite del 30% en deseos. |

Cómo FinanzaX automatiza tu presupuesto en WhatsApp

FinanzaX se encarga de todo el trabajo matemático pesado, permitiéndote configurar topes de gasto según la regla 50/30/20 o el método Base Cero en un par de clics. A partir de ahí, solo debes escribirle a tu asistente en WhatsApp cada vez que consumas algo, y él se encargará de clasificar, descontar y avisarte si te estás desviando del plan original.

La fricción es el enemigo del progreso financiero. FinanzaX es un asistente financiero impulsado por inteligencia artificial que permite controlar ingresos, gastos, presupuestos y metas financieras directamente desde WhatsApp mediante conversaciones en lenguaje natural.

Si decides usar la regla 50/30/20, simplemente le dices a tu asistente: "FinanzaX, mi ingreso neto es de dos millones. Configura mis topes de necesidades en 50, deseos en 30 y ahorro en 20". A lo largo del mes, cada vez que pagues una factura o pidas un domicilio, le envías un mensaje de voz y la herramienta te dirá exactamente cuánto margen te queda en cada una de las tres bolsas.

Si prefieres el rigor del Presupuesto Base Cero porque necesitas descubrir qué es un presupuesto personal y cómo crearlo paso a paso, FinanzaX te permite crear "sobres digitales" o etiquetas detalladas. Al registrar tu salario, la IA te pedirá que distribuyas el 100% del dinero. Luego, al tomarle fotos a tus recibos de D1 o enviar audios sobre tus gastos en transporte, el asistente irá deduciendo el saldo de cada sobre en tiempo real. ¡Tener tu contabilidad al día nunca fue tan sencillo!

Preguntas Frecuentes (FAQ) sobre presupuestos

¿Qué pasa si mis necesidades superan el 50% de mis ingresos en el método 50/30/20?

Es un escenario muy común en economías como la colombiana, especialmente si ganas el salario mínimo. Si tus necesidades básicas ocupan el 60% o 70% de tu ingreso, debes ajustar la regla a tu realidad. Podrías usar un esquema 70/15/15. Sin embargo, el objetivo a mediano plazo debe ser reducir esos costos fijos (mudándote o renegociando servicios) o aumentar tus ingresos para volver a la proporción ideal del 50%.

¿El presupuesto base cero significa que no puedo tener dinero para diversión?

¡En lo absoluto! Es un mito común. El presupuesto base cero te exige planificar todos tus gastos, y la diversión es un gasto legítimo y necesario. La diferencia es que, en lugar de gastar sin rumbo los fines de semana, decides desde el día 1 que asignarás, por ejemplo, $200.000 para salidas a comer. Una vez se acaba ese rubro específico, detienes el gasto en esa categoría.

¿Cuál método es mejor si tengo ingresos irregulares o soy independiente?

Definitivamente el Presupuesto Base Cero. Cuando eres freelancer o independiente, tus ingresos fluctúan cada mes. La regla 50/30/20 es difícil de aplicar si no sabes cuánto dinero entrará. Con el base cero, cada vez que te pagan un proyecto, tomas ese dinero específico y lo asignas inmediatamente a tus facturas más urgentes, mercado y ahorro, dándole una orden directa al efectivo que acaba de ingresar.

¿Puedo combinar ambos métodos presupuestales?

Sí, de hecho es una estrategia avanzada muy efectiva. Puedes usar el presupuesto base cero para la categoría de tus "Necesidades" y "Ahorros" (sabiendo exactamente a qué servicio o deuda va cada peso), y usar un enfoque más relajado de porcentajes para la categoría de "Deseos", asignando un fondo global del que puedes gastar libremente sin micro-categorizar si fue en cine, restaurantes o ropa.

Toma el control de tu dinero hoy mismo

No importa si eliges la simplicidad de las tres bolsas del 50/30/20 o el control total y milimétrico del Presupuesto Base Cero. El único método que realmente fracasa es el que no se implementa.

Organizar tus finanzas es el acto de amor propio más grande que puedes hacer por tu tranquilidad futura. Deja de pelear con hojas de cálculo y permite que la inteligencia artificial se encargue del trabajo duro. Comienza a registrar tus gastos desde WhatsApp y toma decisiones inteligentes todos los días.

Prueba FinanzaX gratis durante 7 díasExención de responsabilidad financiera: La información contenida en este artículo de blog es únicamente de carácter informativo, educativo e ilustrativo. Ninguno de los contenidos, análisis, herramientas o ejemplos presentados aquí debe ser interpretado como asesoría financiera, recomendación de inversión, ni consejo legal o tributario. FinanzaX no asume responsabilidad alguna por pérdidas o decisiones tomadas basadas en el material publicado en este blog. Se recomienda encarecidamente consultar con un asesor financiero profesional certificado en Colombia antes de tomar cualquier decisión monetaria relevante.